Depuis le 1ᵉʳ janvier 2025, les entreprises de plus de 11 salariés, ayant réalisé 3 années de suite, un bénéfice net fiscal au moins égal à 1 % de leur chiffre d’affaires, doivent choisir un dispositif de partage de la valeur. Ce dispositif s’applique aux exercices ouverts à compter du 1er janvier 2025, à titre expérimental pour une durée de 5 ans.

Il peut s’agir :

- d’un plan de participation,

- d’un plan d’intéressement,

- du versement d’une prime de partage de la valeur (PPV),

- de l’abondement à un plan d’épargne salariale (PEE, PEI, Perco ou Pereco).

À ce jour, ces dispositions ne concernent que les entreprises de plus de 11 salariés et ne s’appliquent donc pas aux TPE de moins de 11 salariés.

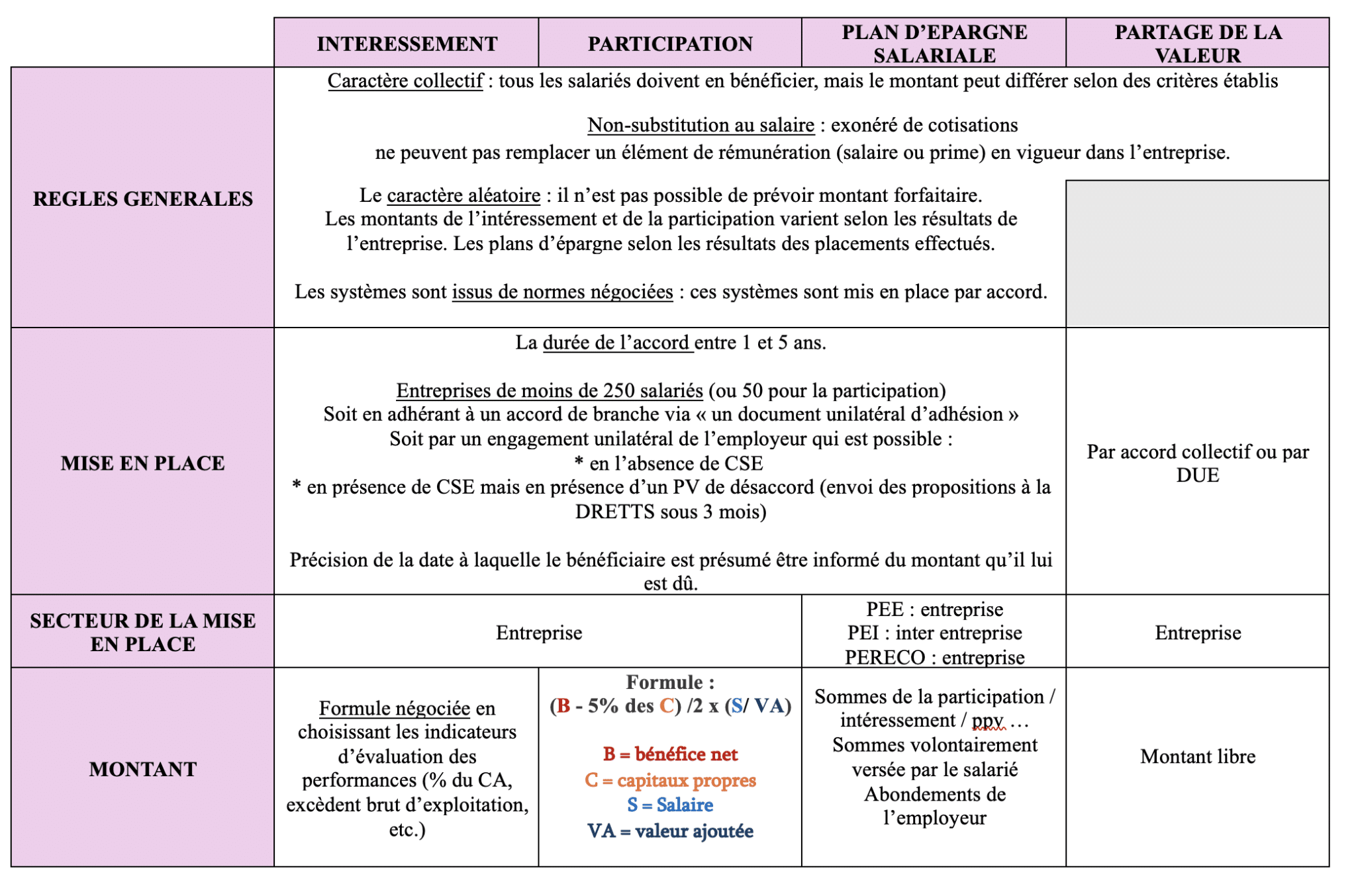

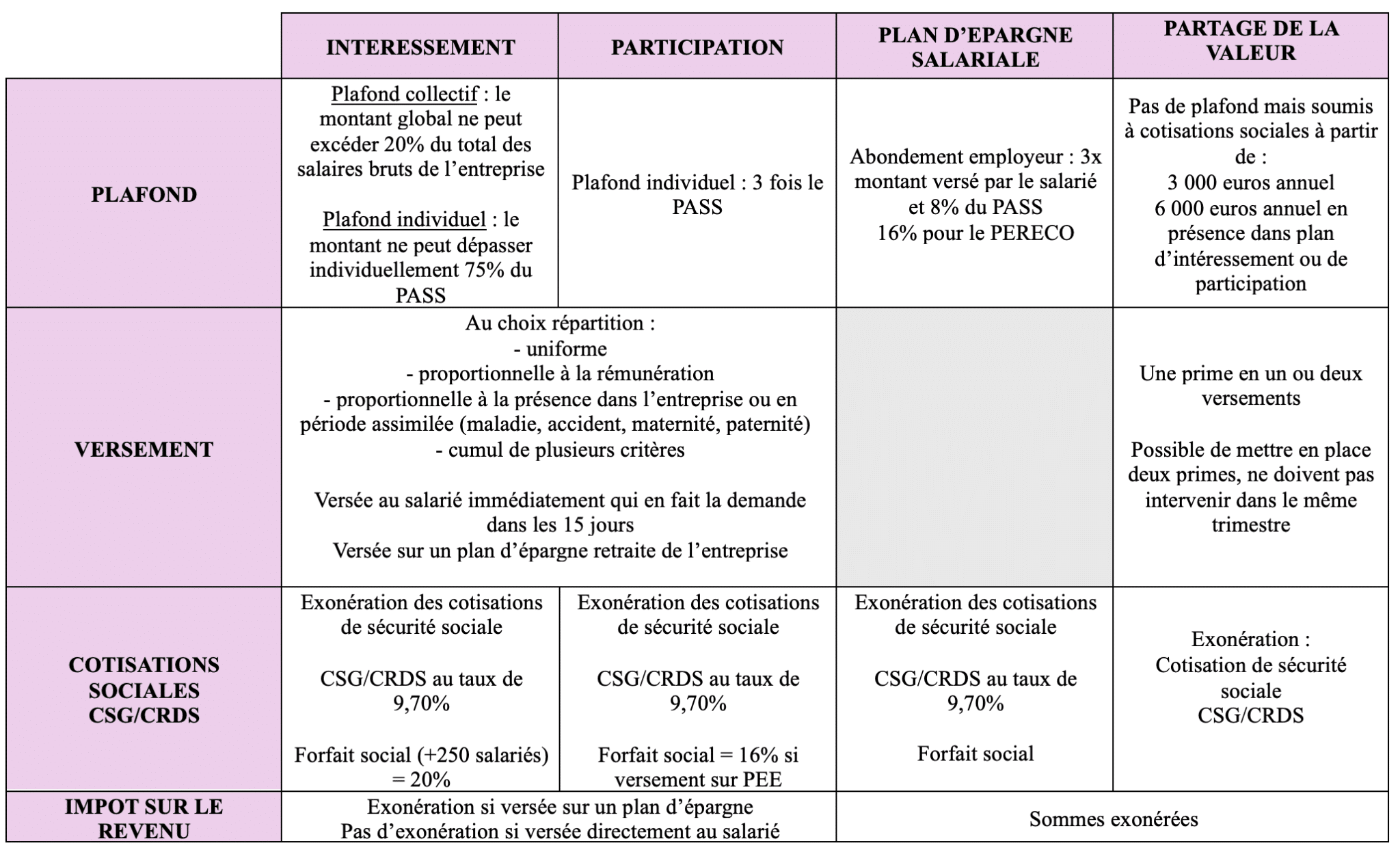

Nous vous proposons un comparatif de ces différents dispositifs afin que vous puissiez choisir le dispositif qui vous correspond le mieux.