Conçu à l’origine comme un moyen de rationaliser la protection sociale des professionnels indépendants répartie entre différentes caisses selon leur qualité de commerçant, d’artisan ou de professionnel libéral, le RSI est devenu pour ces entrepreneurs une arme de destruction massive.

En perpétuel dysfonctionnement depuis dix ans, le RSI a connu de multiples ajustements, cadrages et autres réformes. En réponse à la « catastrophe industrielle » décrite par la Cour des Comptes en 2012, seuls des éléments cosmétiques tardifs ont été mis en œuvre (simulateur de cotisations; télé-règlement des cotisations; signification des actes de recouvrement par recommandé et non plus par acte d’huissier; abaissement des cotisations minimum forfaitaires; mi-temps thérapeutique.).

En somme, rien qui n’améliore le fonctionnement même de l’ISU dans son incapacité structurelle à fournir les services attendus.

La suppression de l’ISU (Interlocuteur Social Unique) issue du PLFSS de 2016 ne produira pas plus d’effets à court et moyen terme, dans un contexte d’urgence absolue. Ainsi, l’une des missions principales du nouveau Directeur National du recouvrement est de proposer une évolution des systèmes d’information et de leur pilotage pour juin 2017. Autant dire qu’entre la proposition, l’aval nécessaire des caisses RSI et de l’ACCOSS, le financement, la conception, la mise en œuvre et le déploiement, les indépendants ne sont pas à la veille de connaître un système fiable de recouvrement de leurs cotisations.

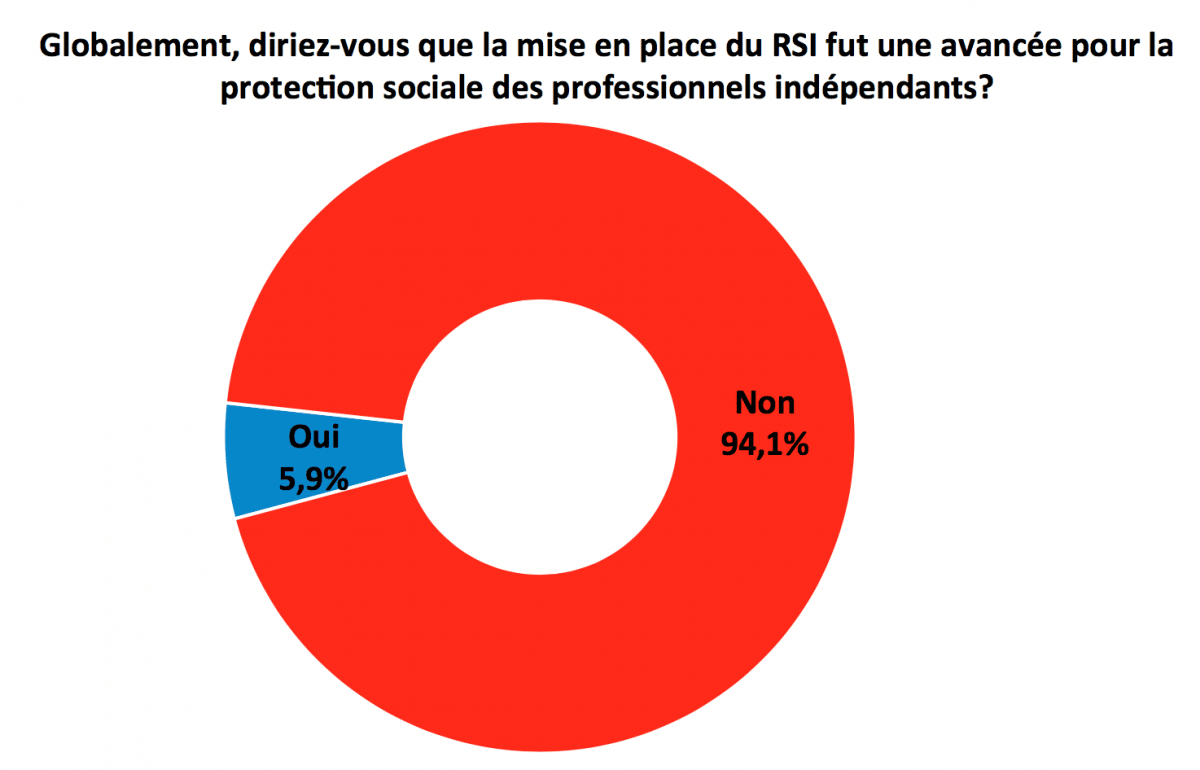

A l’appui d’une enquête réalisée en Janvier 2017 auprès de 1020 professionnels indépendants, le SDI démontre que le RSI n’a toujours pas atteint le niveau minimum de crédibilité et de services auxquels les assujettis pourraient légitimement s’attendre de leur protection sociale.

La perpétuelle convalescence du RSI maintient en fonctionnement une structure particulièrement désorganisée, qui peine à rétablir ses erreurs dans des délais raisonnables, ce d’autant que les contacts RSI-Professionnels sont laborieux et se concluent le plus souvent par des réponses insatisfaisantes.

La montée du critère de l’incompétence comme élément majeur des dysfonctionnements et la fréquence de ces derniers conduisent de plus en plus de professionnels à s’organiser pour poursuivre leurs activités sans être rattachés au RSI, essentiellement au travers de la forme sociale SASU et d’un statut de salarié dans leur structure.

Le RSI ne marche toujours pas

Le RSI en convalescence perpétuelle

En réponse à la « catastrophe industrielle » décrite par la Cour des Comptes en 2012, seuls des éléments cosmétiques tardifs ont été mis en œuvre (simulateur de cotisations, télé-règlement des cotisations, signification des actes de recouvrement par recommandé et non plus par acte d’huissier, abaissement des cotisations minimum forfaitaires ; mi-temps thérapeutique.).

Rien qui n’améliore le fonctionnement même de l’ISU dans son incapacité structurelle à fournir les services attendus, comme le constatent encore 78% des personnes interrogées.

Des services au fonctionnement erratique

Avec 58,6% des personnes interrogées qui ont rencontré au moins une difficulté avec le RSI sur les trois dernières années, le fonctionnement de cette institution présente encore de larges carences.

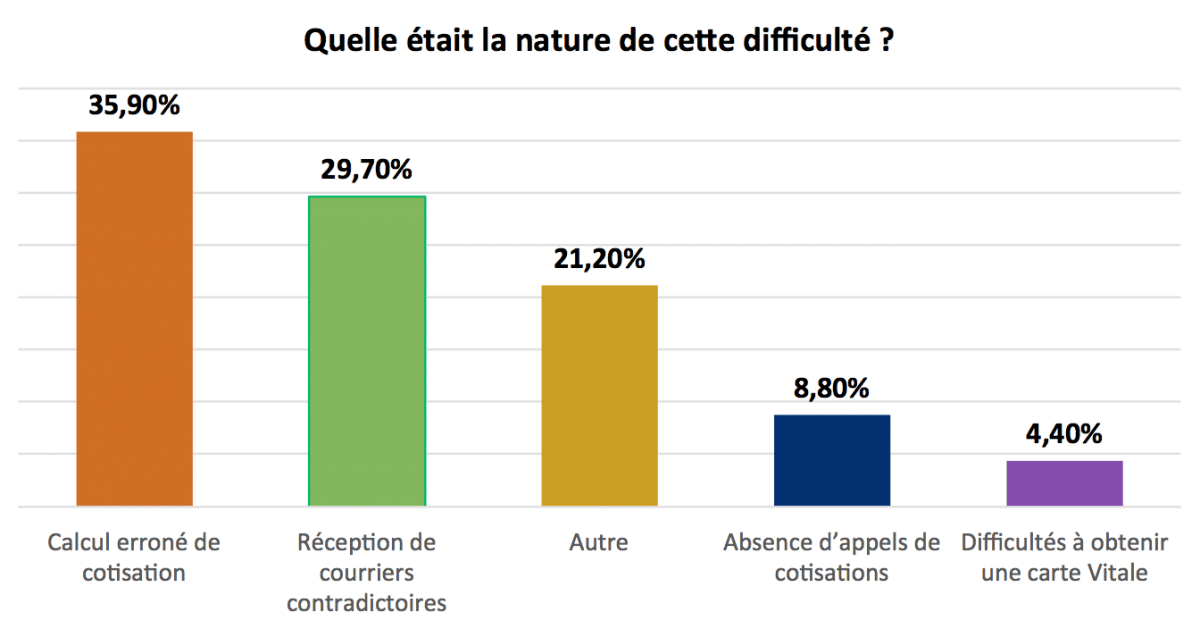

Les difficu ltés rencontrées peuvent revêtir de multiples formes, de la plus anodine (ex : réception de courriers contradictoires) à la plus lourde de conséquences (défaut de prise en compte du droit à Indemnités Journalières en cas de maladie).

ltés rencontrées peuvent revêtir de multiples formes, de la plus anodine (ex : réception de courriers contradictoires) à la plus lourde de conséquences (défaut de prise en compte du droit à Indemnités Journalières en cas de maladie).

Chacune de ces difficultés revêt toutefois une grande importance pour les personnes concernées. Ainsi, un professionnel du bâtiment qui soumissionne à un marché public doit fournir une attestation selon laquelle il est à jour de cotisations sociales, et donc de cotisations RSI.

Un simple grain de sable dans la machine RSI est susceptible de déclencher une réaction en chaîne qui prive le professionnel de sa protection sociale, celle-ci n’étant effective que sous réserve d’être considéré par l’informatique défaillante du RSI comme à jour de cotisations.

A l’origine d’erreurs multiples, le RSI semble être particulièrement désorganisé sur un plan administratif.

Un service aux abonnés absents

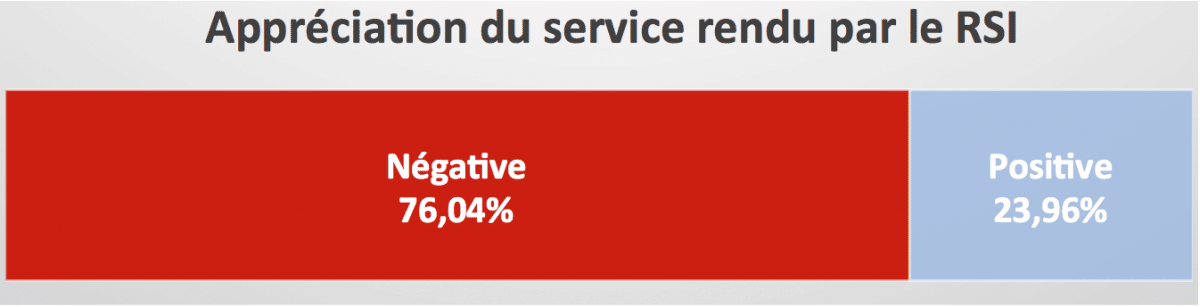

Des relations très difficiles avec les assurés

Au regard de la désorganisation administrative constatée du RSI, les assurés recherchent naturellement un contact direct en vue d’exposer leur situation, comprendre l’origine de l’incompréhension et trouver une solution.Dans 76,04% des cas, ce contact est loin de produire les effets attendus.

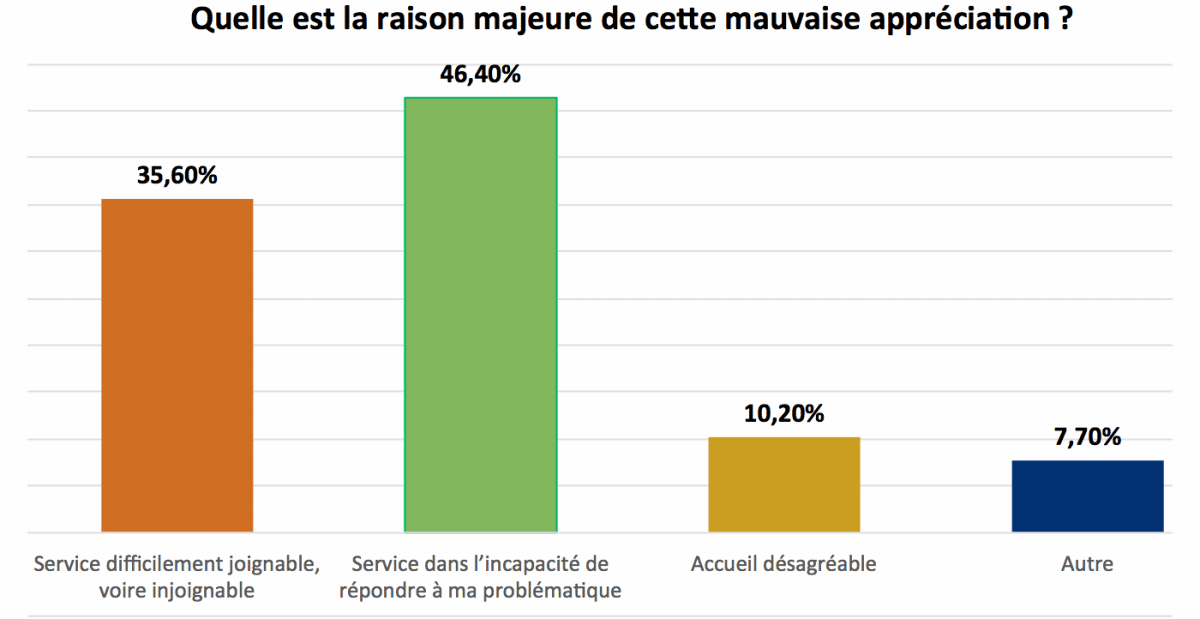

Des services jugés incompétents

Le RSI est un peu mieux compris dans ses rouages et la mise en place du site internet « Mon Compte RSI » a largement contribué à l’allègement des procédures administratives.

Au constat néanmoins de l’absence d’amélioration globale du fonctionnement, c’est désormais la compétence des personnels qui est mise en avant comme explication majeure de la persistance des dysfonctionnements.

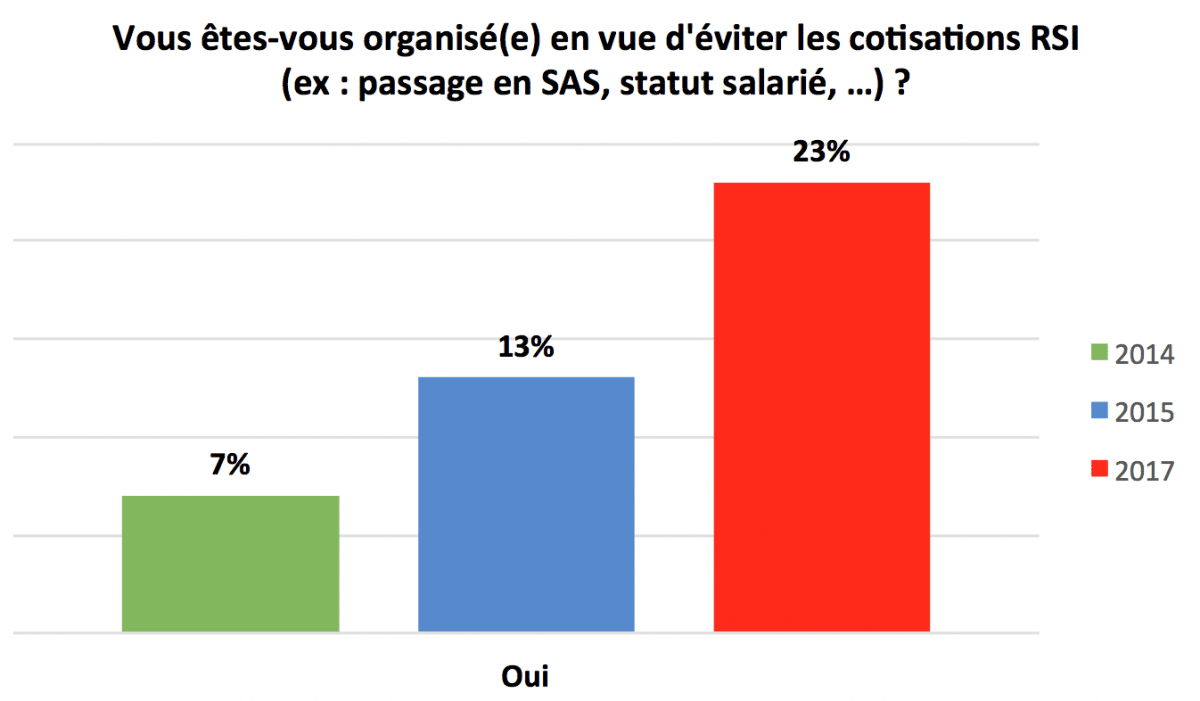

Les indépendants fuient le RSI

Le "Tout, sauf le RSI"

Echapper aux dysfonctionnements du RSI constitue l’une des priorités des professionnels indépendants. Conseillés par leur comptable, un avocat ou un collègue qui a déjà franchi le pas, ils s’organisent pour rompre (en toute légalité) tout lien avec cet organisme.

Le RSI : une expérience arrivée à son terme

Changer de modèle pour réconcilier les indépendants avec leur protection sociale

La fracture entre les professionnels indépendants et leur régime de protection sociale est irrémédiable.

Le RSI n’a jamais fonctionné correctement depuis son lancement en 2008. Cette structure a poussé des dizaines de milliers de professionnels indépendants au désespoir et à la faillite (cotisations erronées, pression des huissiers, absence de remboursement de frais de soins de santé, absence de carte vitale, …).

Tous les rapports dénoncent un dysfonctionnement lié à un partage des rôles et des responsabilités entre le RSI et l’URSSAF : deux structures dans l’incapacité humaine et informatique de communiquer.

Les constats de la désorganisation du RSI posés, tant par les travailleurs non salariés, que par les salariés du RSI, que par de multiples rapports (Cour des Comptes, IGAS, Sénat, Assemblée nationale), la question n'est plus aujourd'hui de savoir si les difficultés peuvent être surmontées mais si le RSI a encore un avenir.

La tentation du chacun pour soi

Pour certain, le RSI, comme la Sécu, seraient d'ores et déjà condamnés par les textes européens. Cette thèse, fondée sur une interprétation dévoyée de textes juridiques et décisions de justice, refuse de tenir compte des précisions diffusées à plusieurs reprises par l’union européenne selon lesquelles chaque pays membre est libre d'organiser le système de protection sociale de son choix, quand bien même serait-il obligatoire. Par ailleurs, en proposant un système d'assurance privée, comme aux Etats-Unis, les tenants de cette thèse privilégient les très hauts revenus, bien rares parmi les indépendants. Ils oublient enfin que les cotisations sociales ne sont pas destinées à la seule assurance maladie, mais aussi à la retraite de base et complémentaire ainsi qu'aux allocations familiales (naissances, aides au logement,…) par exemple.

La tentation du statu quo

Les tenants du maintien du RSI en l'état actuel expliquent que tout ira mieux demain. D'ailleurs, la preuve, ça s'améliore, même si on ne le perçoit pas encore.

Ce discours est inaudible par les professionnels qui préfèrent quitter légalement le RSI en devenant assimilé salarié de leur SASU (Société par Actions Simplifiée Unipersonnelle), quitte à verser 63% de cotisations sociales au lieu des 47% au RSI.

Proposition du SDI

Le régime particulier des indépendants appelé à disparaitre

Les éléments techniques justifiant d’une disparition

Au-delà des dysfonctionnements, il convient de souligner que :

– le RSI est en déficit structurel avec 2,8 millions de cotisants et 6,3 millions de ressortissants.

– en 2020, 50% des cotisants seront des microentrepreneurs dont les revenus moyens tournent autour des… 400€/mois (tout confondu, y compris les zéro de CA)

– la loi de financement de la Sécu de 2014 a prévu de compenser la suppression de la C3S versée au RSI, par le régime général, désormais contributeur essentiel à l’équilibre financier du RSI

Les éléments de prospective justifiant d’une disparition

De nombreuses réflexions sont menées sur l’évolution de l’économie collaborative, l’ « Ubérisation » de l’économie, le déclin de l’emploi salarié et la volonté des français de créer leur entreprise.

Les parcours professionnels seront de plus en plus heurtés entre différents statuts : salarié, microentrepreneur, freelanceur, indépendant, chef d’entreprise.

A ce jour, les changements de statuts conduisent à des modifications importantes des conditions de couverture sociale dans tous les domaines (maladie, retraite, …), et le rattachement souvent heurté à différents régimes.

La proposition d’un rattachement au régime général

1. Un principe clair

Le SDI propose en conséquence de supprimer le RSI en sa qualité d’entité de gestion particulière d’un régime particulier, au profit d’un rattachement des professionnels indépendants au régime général.

Cette proposition permet notamment de tenir compte des changements de parcours des individus, sans créer de heurts dans leur protection sociale.

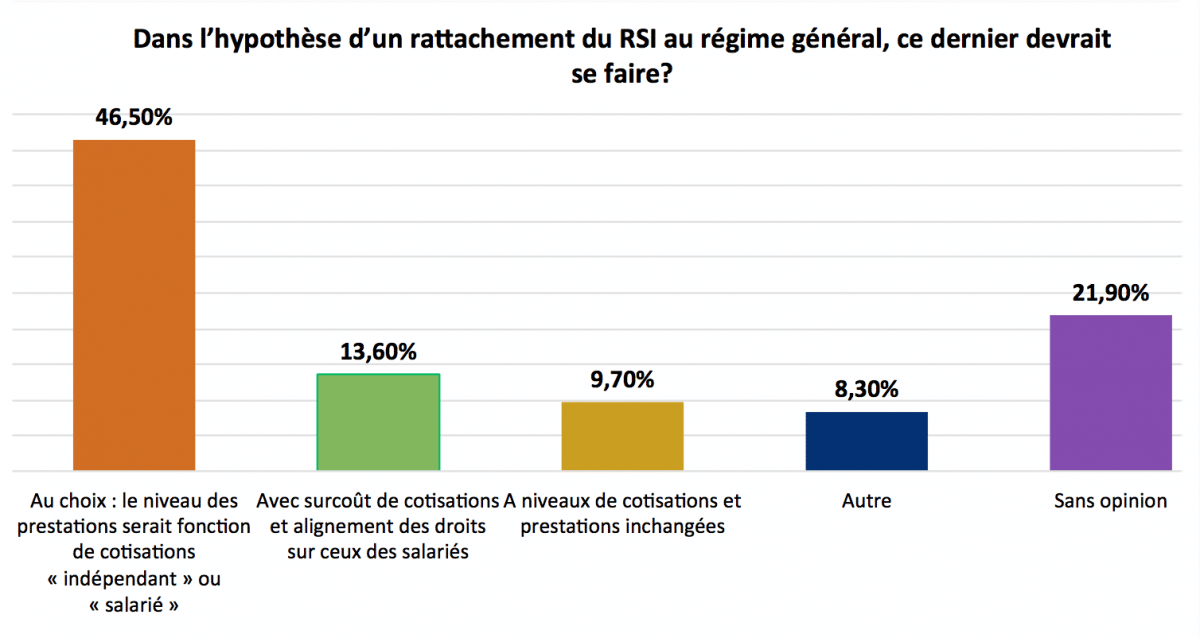

2. Des modalités d’application personnalisable

Il n’en reste pas moins qu’il sera nécessaire de traiter l’importante différence de niveaux de cotisations entre un salarié (23% des revenus ; 70% en y ajoutant les contributions patronales) et un professionnel indépendant (47%), ou encore un assimilé salarié (63%).

C’est pourquoi, dans le cadre du principe du rattachement au régime général, le SDI propose de laisser le choix à un indépendant de son niveau de cotisations, et donc de son niveau de protection sociale.